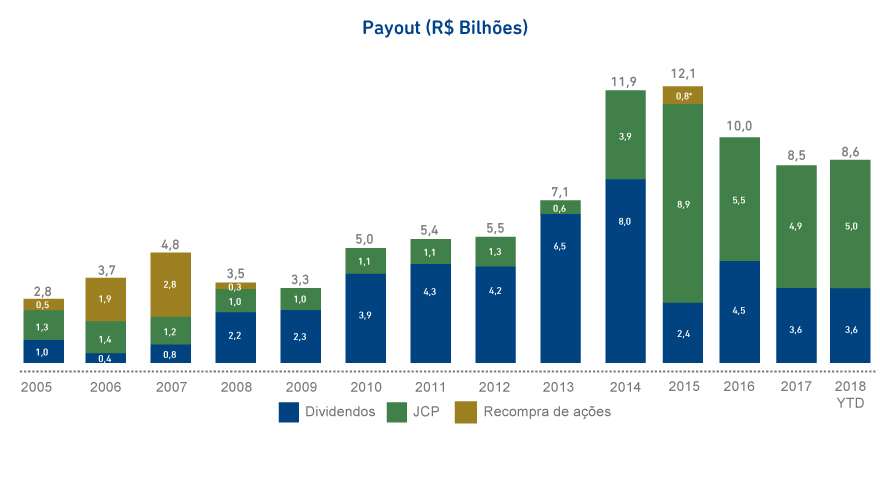

Politica de Dividendos - Ambev 2019

Política de Dividendos

A periodicidade, a frequência e o valor dos pagamentos futuros de dividendos, se houver, dependerão de vários fatores que o Conselho de Administração da Ambev julgar relevantes, incluindo os lucros e a situação financeira da Ambev. O Estatuto Social da Ambev estipula dividendos obrigatórios de 40% sobre seu lucro líquido anual ajustado, se houver, conforme apurado nas demonstrações contábeis da controladora. É facultado às sociedades brasileiras pagar valores limitados de juros sobre o capital próprio a acionistas e tratar esses pagamentos como despesa para fins de imposto de renda e contribuição social no Brasil. Essa distribuição de juros nocionais é tratada para fins contábeis como dedução do patrimônio líquido de maneira similar a dividendos. O benefício decorrente da dedutibilidade dos juros sobre o capital próprio é reconhecido na conta de resultado. O dividendo obrigatório inclui os valores pagos a título de juros sobre o capital próprio. No entanto, o pagamento desses juros sobre o capital próprio está sujeito (incluindo as ADSs) a imposto de renda retido na fonte à alíquota de 15%, enquanto nenhum pagamento é exigido com relação aos dividendos pagos.

O lucro ajustado não distribuído como dividendos ou juros sobre o capital próprio pode ser capitalizado, utilizado para absorver prejuízos ou ainda destinado de qualquer outra forma permitida pela Legislação Societária Brasileira ou pelo Estatuto Social da Ambev; desta forma, qualquer lucro ajustado poderá não mais estar disponível para ser pago sob a forma de dividendos ou JCP. A Ambev poderá também deixar de pagar dividendos ou JCP aos seus acionistas em qualquer exercício social específico mediante determinação, por parte do Conselho de Administração, de que tal distribuição seria desaconselhável face à situação financeira da Ambev. Quaisquer dividendos não distribuídos seriam destinados a uma conta de reserva especial para pagamentos futuros aos acionistas, a menos que sejam utilizados para compensar prejuízos subsequentes.

Pagamento de Dividendos

Segundo a Legislação Societária Brasileira, qualquer detentor de registro de ações na época em que a declaração de dividendos é feita tem o direito de receber dividendos que geralmente devem ser pagos no prazo de 60 dias a contar de sua declaração, salvo se a deliberação de acionistas estabelecer outra data de pagamento que, de qualquer forma, deverá ser anterior ao encerramento do exercício social em que o dividendo foi declarado. O Estatuto Social da Ambev não prevê um cronograma específico para o pagamento de dividendos. Os dividendos obrigatórios são satisfeitos por meio de pagamentos efetuados sob a forma de dividendos e juros sobre o capital próprio. Os acionistas têm um prazo de três anos a partir da data de pagamento dos dividendos para reclamar o pagamento dos dividendos, sendo que após tal prazo a Companhia não terá nenhuma obrigação com relação a tal pagamento.

Os acionistas que não residirem no Brasil devem registrar os seus investimentos junto ao Banco Central, de forma que os dividendos, as receitas de vendas ou outros valores possam ser remetidos em moeda estrangeira para fora do Brasil. As ações ordinárias subjacentes às nossas ADSs são mantidas no Brasil pelo custodiante, Banco Bradesco S.A., que age em nome de e como agente do depositário das ADSs (The Bank of New York Mellon), que é o ente registrado junto ao Banco Central como o detentor dessas ações da Ambev. Os pagamentos de dividendos e distribuições em espécie, se houver, sobre as ações ordinárias da Ambev, serão efetuados em reais ao custodiante em nome do depositário. O custodiante irá então converter esses valores em dólares norte-americanos, e entregará esses dólares norte-americanos ao depositário para distribuição aos detentores de ADSs da Ambev. Se o custodiante não puder converter imediatamente os dividendos pagos em reais em dólares norte-americanos, os detentores de ADSs ordinárias da Ambev poderão ser afetados negativamente pelas desvalorizações ou outras flutuações nas taxas de câmbio, antes que esses dividendos possam ser convertidos e remetidos. As flutuações na taxa de câmbio entre o real e o dólar norte-americano também poderão afetar o equivalente em dólares norte-americanos ao preço em reais das ações ordinárias da Ambev na BM&FBOVESPA.

Juros Sobre o Capital Próprio

As empresas brasileiras podem distribuir os lucros aos acionistas na forma de juros sobre o capital próprio, que equivalem a dividendos do ponto de vista econômico, mas, normalmente, são uma maneira de minimizar a incidência de impostos ao distribuir os lucros aos acionistas, por ser dedutível para fins de imposto de renda até certo limite estabelecido nas leis tributárias brasileiras. O valor máximo dos juros admitidos fiscalmente é calculado pela multiplicação das contas do patrimônio líquido da Companhia, exceto determinadas reservas, pela TJLP. A TJLP é a taxa de juros de longo prazo oficial definida pelo Banco Central e utilizada como referência em empréstimos de longo prazo concedidos pelo BNDES.

Os valores pagos como juros sobre o capital próprio são dedutíveis para fins de imposto de renda da Ambev e de contribuição social sobre o lucro líquido. A referida dedução é limitada ao maior de: (i) 50% do lucro líquido do exercício (após a dedução da contribuição social sobre o lucro líquido e antes de levar em conta os juros sobre capital próprio e o imposto de renda); ou (ii) 50% do somatório dos lucros acumulados e da reserva de lucros do período em relação ao qual é efetuado o pagamento.

Os juros sobre o capital próprio são tratados de modo similar a dividendos, para fins de distribuição de lucros. A única diferença significativa é que o imposto de renda na fonte à alíquota de 15% é devido pelos acionistas não isentos, residentes ou não no Brasil, quando do recebimento de tal pagamento de juros, sendo que tal imposto é recolhido pela Companhia em nome de seus acionistas no momento da distribuição. Se um acionista não residente no Brasil for residente ou domiciliado em algum paraíso fiscal nos termos das leis tributárias brasileiras, o imposto de renda na fonte será devido à alíquota de 25%. De acordo com as leis tributárias brasileiras, no caso de pagamento de juros sobre o capital próprio, o país ou território de um acionista deverá ser considerado como paraíso fiscal se: (a) o país ou território tributar a renda a uma alíquota inferior a 20%, ou (b) se as leis de tal país ou território impuserem restrições à divulgação da composição acionária, à titularidade de investimentos, ou ao beneficiário em última instância de rendimentos atribuídos a não-residentes. A Receita Federal do Brasil periodicamente publica lista exaustiva indicando os paraísos fiscais.

O valor recebido pelos acionistas como juros sobre o capital próprio líquido de impostos é deduzido dos dividendos obrigatórios devidos aos acionistas.

Recompra de Ações

De acordo com as normas da CVM, a Companhia pode criar programas de Recompra de Ações, os quais podem ser efetivados mediante a aquisição de ações à vista em bolsa de valores ou podem ser efetivados através da emissão de opções de venda e de compra (desde que o volume dessas opções concedidas multiplicado pelos seus respectivos preços de exercício não excedam o limite estabelecido para o plano). Cada Programa criado tem limite monetário pré-estabelecido, e adicionalmente observa outras restrições da legislação especialmente em relação ao número máximo de ações a serem mantidas em tesouraria, que não poderá exceder o equivalente a 10% das ações em circulação no mercado de cada classe de ação.